こんにちは。

杉田です。

社長になるとついつい…

- 役員報酬は1000万円以上欲しい!

- 売り上げが増えたらまず役員報酬を増やそう

- 家族も役員にして報酬を出そう

なんてこと、

してしまいますよね。

これ、めっちゃ気持ちわかります(笑)。

僕も、

「社長になったら絶対お金持ちになるんだ!」

と夢見てました(笑)。

でも、、、。

この方法では、収入は増えても、

手元にお金はあまり残らないって、知ってましたか?

え?どういうこと?

今日はそれをお伝えしたいと思います。

もしかしたらあなたは、

知らないというだけで…。

とても“損”をしているかもしれません

サラリーマンや個人事業主というのは、

いくら稼いで、いくら税金を納めるのか。

この辺りを意識できていない方がとても多いです。

これはあなたが悪いわけではありません。

稼いだお金を管理する方法を、

学ぶ機会が無いだけなんです。

稼いだお金を管理する方法というのが、

僕がずっとメルマガなどでお伝えしている

経営の“守り”の部分です。

この守りを知らないだけで、

会社や国に上手くコントロールされているなぁ…と、

(あまり大きな声では言えませんが)

そんな風に感じます。

その結果どうなるか?

- 会社の財務状況が把握できない…

→そもそも財務って何?という状態…

- 余分な税金を払わされ…

→今年は儲かった!と思ったら翌年の税金が大変なことに…

- お金を借りたら金利を払うのに精一杯…

→毎月返済しているのに元金が全然減らない…

なんてことになりかねません。

こんな状態では、一生懸命働いて売上を伸ばしても、

手元に全然お金が残らない。

手元にお金がなければ、

いつまでも会社に体力がつきません。

結果として、コロナや災害など、

外的要因で売上が下がった瞬間、

倒産や廃業せざるを得ない状態になってしまうのです…。

払わなくても良いお金、

払っていませんか?

だからこそ、ちゃんと売上を伸ばしつつ、

会社にお金を残す、“攻め”と“守り”の仕組みを

バランス良く作ることが、経営者の仕事であるというわけです。

誤解のないように言っておくと、

僕は別に税金を払うなと言っているわけではありません(笑)。

あなた自身がちゃんと、

お金の流れを読む能力(ファイナンシャルリテラシー)を磨いて、

本当は誰が誰にお金を払っていて、誰が儲けているのか?

こういうところまでしっかりと把握した上でビジネスをやらないと、

払わなくても良いお金、つまり余分な出費を増やしてしまい、

本当ならば手元に残すことができるお金まで払ってしまうことになるんです。

中小企業が倒産する理由のほとんどが「販売不振」、

つまり売上が下がったことだと言われます。

でも、会社が倒産する=払えるお金がないという状態を意味します。

これ、逆に言えば、売上が1年間0円だったとしても、

1年分の支出に必要なお金を賢く残しておけば、

会社は絶対倒産しないんです。

だから、

払わなくても良いお金はなるべく払わないようにして

お金を手元に残すことは、とても重要なことなんです。

“合法的な低所得”になって

賢くお金を残す方法

そこで僕は、賢くお金を残すためには、

「法人化すること」が大切だと、ずっとお伝えしています。

なぜ法人化することが大切なのか?

それは法人は、

国が認めている方法を使って富を生み出すことができるからなんです。

法人化をすると、、、

- 収入に対する税負担率が低くなる

- まとまった資金を無税で運用できるようになる

- 多額のお金をただ同然の利息で無担保で借りることができる

というようなことができるようになります。

法人を賢く活用することで、

法人と個人の利益を最大化し、

同時に課税所得を最小化することができるようになるんです。

僕はこの状態を「合法的な低所得」と呼んでいます。

合法的な低所得とは、

あなたのお財布の中にはお金があるのに、

会社も個人も所得はほとんどないという状態を

「合法的」に作り出した状態のことです。

「合法的な低所得」こそ、

あなたがお金持ちになる第一歩です。

役員報酬を最適化しよう

「合法的な低所得」になるために必要なのは、

役員報酬を最適化するということ。

多くの社長が冒頭でお伝えしたように、

売上が伸びると社長の役員報酬を増やして、

どんどん高所得者になっていきます。

日本は累進課税なので、

所得に応じて税率は高くなっていきます。

つまり、役員報酬が増えれば増えるほど、

払うべき税金はどんどん増えていくわけです。

そうならないために、社長の役員報酬を最適化し、

控除の範囲で役員報酬を調整することで、

手元に賢くお金を残すことができるようになります。

具体的には、次の3つのステップで、

役員報酬を最適化していきます。

1.社長の役員報酬を調整する

まず、次の2つの観点から、

社長の役員報酬を調整します。

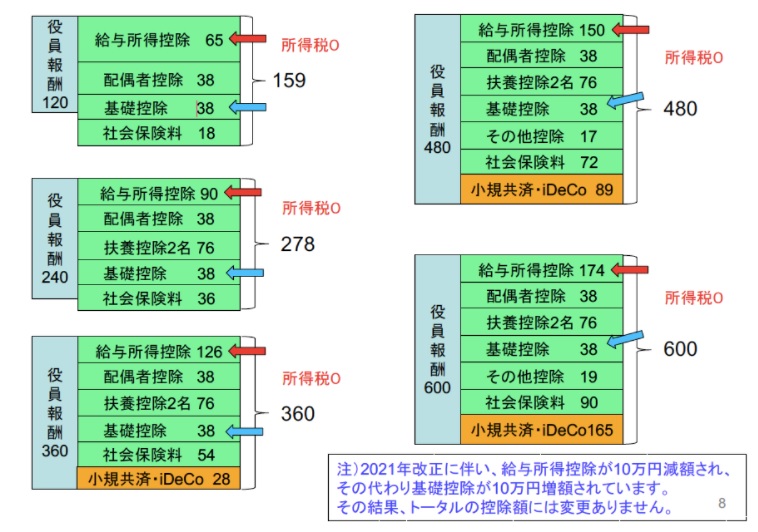

① 課税所得をゼロにする

社長の役員報酬は、課税所得をゼロにします。

つまり、控除の範囲内での報酬にしましょう、

ということです。

役員報酬というのは、

いわゆる社長の給料となります。

サラリーマンの時は、

会社が年末調整で控除を計算してくれるので

あまり意識したことがないかもしれません。

しかし、給料には、

いくつか税金の対象としない控除が認められています。

つまり、給料よりも控除額が上回れば、

必然的に課税所得がゼロになる、というわけですね。

社長として報酬をたくさん受け取りたいという気持ちはわかりますが、

役員報酬を増やしてしまうと、所得税がかかってきて、

税金を支払わないといけなくなります。

それよりも、課税所得はゼロにした方が、

結果として手元にたくさんお金を残すことができるようになります。

② 社会保険料を最小化する

とはいえ、売上が伸びて、

利益が増えてくると、役員報酬を増やすタイミングがきます。

そこで考えて欲しいのが、

社会保険料ですね。

社会保険料は、半分は法人負担、

半分は個人負担というルールがあります。

つまり、役員報酬を増やしたら、

その分個人としては社会保険料が増えることは、

どうしようもありません。

だったら、なるべく最小化できるように、

役員報酬と社会保険料のバランスを考える必要があるわけです。

2.身内に所得税の発生しない状態で給料(役員報酬)を出す

ご家族がいる方であれば、

身内を扶養に入れた上で役員報酬を出すことで、

- 税金もかからない

- 社会保険料もかからない

という状態にすることができます。

さらにその役員報酬は、

法人からすれば経費となるので、

利益を減らすということもできるようになります。

つまり、この2つのステップだけでも、

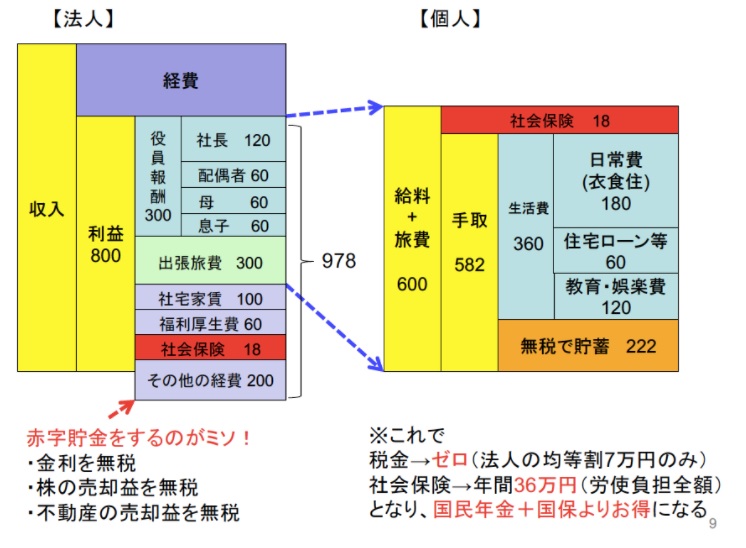

無税でお金を残すことが可能です。

このように、法人の経費を増やしつつ、

個人では課税所得をゼロにすることで、

無税で貯蓄を増やすことができるようになるのです。

3.社長にボーナスを支給する

さらに、法人の売上・利益が増えてきたら、

社長のボーナスを利用して役員報酬を増やします。

なぜボーナスで支給するのか。

最大のメリットは、月々役員報酬を高くするより、

賞与でドカンと報酬を出した方が、

社会保険料の年間トータル金額大幅に安くなるからです。

実際に、社長の役員報酬を

年間1200万円出すケースで考えてみると、、、

【月々100万円の場合】

社会保険料=273万円/年

【月々6万円で賞与で1,128万円とする場合】

社会保険料=122万円/年

その差、なんと151万円!!!

と言うことです。

もう一つのメリットは、

月々の役員報酬を低く設定して、賞与を設定しておくことで、

法人の決算直前での法人の利益を調整することが可能となることです。

例えば、

いつも通りなら利益300万円程度だが、

年末のイベントがうまくいけばドカンと儲かるので

利益1000万円程度は見込める、というような場合です。

まず、通常の利益300万円程度に合わせて、

毎月の役員報酬を設定し(月額6〜10万円等)、

ボーナスを決算期末に800万円と設定しておく。

その上で、イベントがうまく行って、

ドカンと利益が出た時は、

当初の設定通りに社長に800万円のボーナスを出します。

(法人税で税金を払うより、社長個人の所得税で税金を払った方がお得だから)

イベントが滑った場合は、ボーナスを出すと大赤字になるので、

ボーナスなし(0円)とする。

これをしておくことで、

「決算直直前になって利益が出た〜、税金どうしよ〜」

って焦って、変な節税に走るのを防ぐことができるようになります。

しかも、法人の社長(役員)にボーナスを出すと、

通常は経費(損金)にはなりません。

しかし、これがある一定の手続きをすると、

この社長(役員)へのボーナスが経費にすることができます。

ある一定の手続きというのが「事前確定届出給与」というものです。

この制度は、事前にボーナスの金額と支給日を決めて、

税務署に事前に届け出します。

その上で、金額と支給日を1円も1日も違わずに支払えば、

経費にしていいよ、というちょっと変わった制度です。

なので、もし12月20日に社長にボーナスを500万円出すと決めていたのに、

その日に会社にお金がなくて、490万円しか支払えなければ、

490万円全額が経費にはならない、という厳しい内容となってます。

ただ逆に、500万円を支払うことができれば、

それは経費として認めてくれるという制度なんです。

この3つのステップで上手に役員報酬を最適化していくことで、

賢くお金を残すことができるのです。

発表!

法人化メリット パーフェクトマニュアル

役員報酬の最適化編

「なんか難しいけど、自分にもできるのかな…?」

ここまで色々と説明してきましたが、

もしかしたらこのように感じているかもしれませんね。

ただ、色々と説明してきましたが、役員報酬に関しては、

「このケースならこれ!」

という、ある程度決まったルールがあります。

そこで、今回、

法人化メリット パーフェクトマニュアル 役員報酬の最適化編

というものをを用意しました。

役員報酬の最適化や社長のボーナスを活用して、

賢くお金を手元に残すための方法を解説した動画講座とマニュアルに加え、

必要な書類のテンプレートをご用意しています。

さらに、役員報酬最適化シミュレーションシートも作成しました。

このシートを元に、あなたの状況に合わせてシミュレーションすれば、

誰でも簡単に役員報酬を最適化することができるものとなっています。

つまり、この法人化メリット パーフェクトマニュアル 役員報酬の最適化編を

手に入れてもらえれば、、、

- 今のあなたに最適な役員報酬の額がわかります

- 社会保険料を最小化することができます

- 期末に慌てて税金対策する必要がなくなります

- 社長のボーナスを経費にできます

- あなたの手元に無税でお金が残ります

というメリットが手に入るのです。

法人化メリット パーフェクトマニュアル

役員報酬の最適化編

気になるお値段は…

法人化メリット パーフェクトマニュアル 役員報酬の最適化編ですが、

あなたがビジネスを続ける限り、使い続けることができるマニュアルとなっています。

経営の守りの部分では、

役員報酬を最適化することは、とても大切な考え方です。

このマニュアルでお伝えしていることを社長がしっかりと実践すれば、

年間で200万円以上のお金を、

無税で手元に残すことができる場合もあります。

そういう意味では、半額の100万円で提供しても、

十分に価値のある内容だと考えています。

しかし、さすがにそれでは高すぎるので、

今回は139,800円(税別)で提供させていただ…

こうと思っていたのですが、

役員報酬を最適化することのメリットをあなたに感じて欲しいので、

今回は5日間の特別価格として99,800円(税別)で提供させていただくことにしました。

今、あなたがもらっている役員報酬をなんとなく決めているならば、

ぜひこの法人化メリット パーフェクトマニュアル 役員報酬の最適化編を手に入れて、

賢くお金を手元に残してくださいね。

ちなみに、、、。

ひとり起業家なら、売上1000万くらいまでは、

月10万円の役員報酬にして、社長のボーナスや旅費規程を活用したほうが、

手元にお金を残すことができると断言できます。

なぜならば、僕は、起業して起業してからずっと、

月々の役員報酬は10万円ですが、

今回の役員報酬の最適化編でお伝えしている方法を実践して、

無税でお金を手元に残せているからです。

あなたが、

- 売上は好調だけど全然お金が残らない

- 毎年税金の支払いに苦労している

- 役員報酬を決める基準がわからない

なんていう状態ならば、ぜひ

法人化メリット パーフェクトマニュアル 役員報酬の最適化編

を手に入れてください。

役員報酬最適化マニュアルはこちら

5日間限定 特別価格99,800円(税別)